오늘은 잠시 쉬어가는(?) 타임으로 아파트 청약 대출 과정에서 생각해볼 만한 두 가지 절약 팁을 공유하려고 한다.

계약금, 중도금, 잔금을 아낄 수 있는 두 가지 방법

1. 대출 회차 늦추기

만약 자금에 여유가 있다면 1회 차는 자납(대출 x)하고, 최대한 늦은 회차로 대출을 신청하면 이자를 아낄 수 있다.

빌리는 기간이 짧아지니 이자가 줄어들 수밖에 없다.

앞서 [2탄] 아파트청약 대출 A-Z (중도금대출 무소득자 소득증빙)에서 중도금대출 이자 계산하는 법에 대해서 얘기한 적이 있다. 오늘은 이자를 조금이라도 줄이는 방법에 대해 안내하려고 한다.

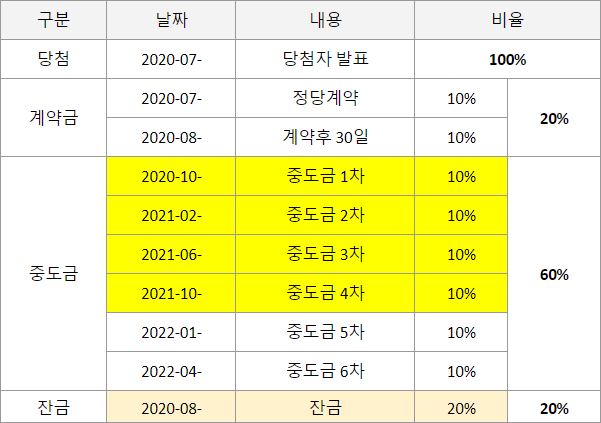

예. 6억의 40%인 2억 4천만 원을 2%의 대출금리로 1-4회차 대출받은 경우

1~4회차 대출금액 2억 4천, 25개월, 2% 금리 = 1,000만원으로 계산하는 것이 아니라 아래와 같이 계산한다.

편의를 위해 개월 수로 계산했지만 실제로는 일 단위 날짜로 상세하게 계산한다.

① 1회차부터 실행하는 경우

A. 1회차 : 2020년 10월 ~ 2022년 10월 (25개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 25개월 계산 시 250만원

B. 2회차 : 2021년 2월 ~ 2022년 10월 (21개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 21개월 계산 시 210만 원

C. 3회차 : 2021년 6월 ~ 2022년 10월 (17개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 17개월 계산 시 170만 원

D. 4회차 : 2021년 10월 ~ 2022년 10월 (13개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 13개월 계산 시 130만원

A+B+C+D 이자를 더해서 중도금대출 상환 시 (=잔금대출로 전환할 때) 760만원을 후불로 상환하게 된다.

② 3회차부터 실행하는 경우

E. 3회차 : 2021년 6월 ~ 2022년 10월 (17개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 17개월 계산 시 170만원

F. 4회차 : 2021년 10월 ~ 2022년 10월 (13개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 13개월 계산 시 130만원

G. 5회차 : 2022년 1월 ~ 2022년 10월 (10개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 10개월 계산 시 100만원

H. 6회차 : 2022년 4월 ~ 2022년 10월 (7개월, 분양가 10% 6천만원의 이자 월10만원)

▶ 7개월 계산 시 70만원

E+F+G+H 이자를 더해서 중도금대출 상환 시 (=잔금대출로 전환할 때) 470만원을 후불로 상환하게 된다.

정리하자면, 2회차 분인 1억 2천만원이 여유자금으로 있다면 760만원-470만원 만큼의 차익을 아낄 수 있다고 생각할 수도 있고, 벌 수 있다고 생각할 수도 있고, 대체투자 한다고 생각할 수도 있겠다. 9개월 동안 1억 2천으로 차익(290만원)만큼을 벌려면 평균 투자수익률이 얼마여야 할까? 계산은 각자 해보기로 한다.

분양가의 20%를 먼저 현금으로 낼 여유가 부족하다면 10%만 먼저 내는 2회차 실행도 옵션이 될 수 있겠다.

간혹 중도금대출 최초실행 회차를 1회 차 필수로 지정하는 경우도 있다.

경험상 대출 실행일 하루 전에도 된다고 했다가 안된다고 하기도 하니 대출을 관리하는 은행의 지정 지점에 전화해서 담당자에게 직접 문의해봐야 한다. 은행 입장에서는 대출 실적이 중요하지만, 중도금대출 1회차 필수라는 법이 있는 것은 아니다.

2. 선납 할인받기

중도금 지정일보다 하루라도 먼저 납부하는 경우, 납입하는 금액을 기준으로 연 1-10%(분양 건에 따라 다릅니다) 금리로 일할 계산하여 할인료 계산합니다. 해당 중도금을 계산하고 남은 잔여금액은 다음 중도금으로 이월하여 납부 처리하게 된다. ★건설사마다 중도금 선납 할인폭이 다르기 때문에 반드시 직접 확인해야 한다.

내가 분양받은 아파트의 경우 2차 계약금, 중도금, 잔금 모두 선납 할인을 받을 수 있다.

그래서 얼마 할인 받는건지? 빨리 계산기 꺼내봐 현기증 난단 말이야

예. 조정대상지역 일반 분양가 : 9억의 중도금대출(40%) 는 3억 6천 만원 받는 경우, 선납할인 금리 연 2%로 가정

| 중도금 | 연이율 | 선납날짜(일) | 할인액 | |

| 1회차(2020.10.01) | 3,600만원 | 2% | 669 | 1,319,671원 |

| 2회차(2021.02.01) | 3,600만원 | 2% | 546 | 1,077,039원 |

| 3회차(2021.06.01) | 3,600만원 | 2% | 426 | 840,327원 |

| 4회차(2021.10.01) | 3,600만원 | 2% | 304 | 599,670원 |

| 5회차(2022.01.01) | 3,600만원 | 2% | 212 | 418,191원 |

| 6회차(2022.04.01) | 3,600만원 | 2% | 122 | 240,657원 |

| 전체 할인금액 | 4,495,555원 | |||

계약금 20%를 낸 다음 + 중도금대출을 3~6회차를 받은 경우 얼마를 할인 받을 수 있을까?

1회차 할인액 1,319,671원 + 2회차 할인액 1,077,039원

= ⓐ 2,396,710원

을 할인 받을 수 있다.

게다가 이렇게 할인받은 금액은 취득세 납부할 때 과표에서 공제된다.

우선 분양받은 아파트 취득세를 계산하는 방식은 아래와 같다.

취득세 = (분양가 + 유상 옵션비용 ) × 취득세율

다시 계산기를 꺼내봐...

일반 분양가 : 9억 (조정대상지역, 무주택자, 85m2 이하)

유상옵션비용 : 발코니 확장 1,800만원 + 시스템 에어컨 700만원 => 9억 2천5백 만원

취득세율 : 9억 이상 주택 취득세 3%, 유상취득 지방교육세 10% 적용 => 3.3%

취득세는

9억 2천5백 만원 × 3.30% = 30,525,000원

선납 할인받은 금액

선납금 1억 2천 * 선납할인율 1.5% * 일할계산 90일 = 8,876,712원

다시 한번, "할인받은 금액은 취득세 납부할 때 과표에서 공제된다."

취득세 과표금액 9억 2천5백 - 할인받은 금액 공제 880만원 = 공제 후 9억 1천6백

공제 후 9억 1천6백 × 취득세율 3.30% = 30,228,000원

30,525,000원 - 30,228,000원 = ⓑ 297,000원

거의 30만원을 아낄 수 있다. 적은 금액 같지만 최저시급으로 35시간30분을 일해야 벌 수 있는 돈이다.

ⓐ선납할인 2,396,710원 + ⓑ취득세 절세 297,000원 = 2,693,710원

이렇게 해서 무려 270만원 가량을 아끼는 법에 대해 정리해봤다.

선납 할인을 생각 중인 사람들이나 몰랐던 사람들에게 도움이 됐으면 한다.

그리고 물론 중도금 대출을 받은 회차는 은행에서 시공·시행사 쪽으로 바로 이체해주기 때문에 선납 자체가 불가능하다.

추가로 시행사랑 시공사랑 같은 것은 아니기 때문에 선납 시 내 돈이 믿을만한 곳으로 가는 건지는 직접 확인해봐야 한다. 내가 분양받은 아파트의 경우 시공사는 '삼성물산'이지만 시행사는 '주택재개발정비사업조합'이다. 모든 일이 그렇지만 돌다리도 두들겨보고 건너자. 내가 공부하고 제대로 알고 있는 만큼 손해보지 않을 수 있다!

그럼 이렇게 아파트 분양금액을 조달하는 과정에서 아끼는 방법 두 가지를 알아봤다.

다음 4편에서는 주부와 학생과 같은 무소득자가 잔금대출을 받기 전에 준비해야 할 부분에 대한 내용을 다루겠다.

아파트청약 대출 시리즈

[2탄] 아파트청약 대출 A-Z (중도금대출 무소득자 소득증빙)

[3탄] 아파트청약 대출 A-Z (중도금 이자 아끼는 두 가지 방법/선납할인)

[4탄] 아파트청약 대출 A-Z (무소득자 소득증빙으로 대출받기/대출준비)

[5탄] 아파트청약 대출 A-Z (중도금대출→잔금대출 갈아타기)

궁금한 점은 댓글 남겨주면 성심 성의껏 답변 남겨드리겠습니다.

CU!

'부동산 이야기' 카테고리의 다른 글

| 용두동(용두6구역) 래미안 엘리니티 공사진행현황 (9월 말) (0) | 2020.11.01 |

|---|---|

| [5탄] 아파트청약 대출 A-Z (중도금대출→잔금대출 갈아타기) (13) | 2020.09.29 |

| [4탄] 아파트청약 대출 A-Z (무소득자 소득증빙으로 대출받기/대출준비) (18) | 2020.09.29 |

| [2탄] 아파트청약 대출 A-Z (중도금대출 무소득자 소득증빙) (5) | 2020.09.15 |

| [1탄] 아파트청약 대출 A-Z 프롤로그 (계약금) (2) | 2020.09.14 |